.jpg "Home")

La nuova Strategia Nazionale per l'Economia Circolare, che sarà adottata entro giugno 2022, intende definire gli strumenti amministrativi e fiscali per potenziare il mercato delle materie prime seconde, la responsabilità estesa del produttore e del consumatore, una roadmap di azioni e di target misurabili da qui al 2040 e supportare il raggiungimento degli obiettivi di neutralità climatica. In questo quadro si inserisce la dodicesima edizione del rapporto Italia del Riciclo che presenta, come ogni anno, l'aggiornamento relativo all'andamento delle filiere del riciclo

Nel Piano d'Azione per l'Economia Circolare (2020), la Commissione Europea ha posto l'attenzione sulla circolarità come prerequisito per la neutralità climatica, individuando alcune priorità d'azione.

Nello specifico la nuova Strategia interesserà anche aree di intervento fondamentali per una piena ed effettiva circolarità: eco-progettazione e innovazione di prodotto, bioeconomia, materie prime critiche.

Il Rapporto dell'Italia del Riciclo sull'andamento di tutte le filiere del riciclo ha registrato negli anni una crescita costante delle quantità di rifiuti riciclati dimostrando la capacità del sistema industriale attuale, fatto prevalentemente di imprese private di piccole e medie dimensioni. Nonostante la crisi generata dalla pandemia da Covid-19, anche nel 2020, in alcune filiere si sono raggiunti buoni risultati mentre in altre hanno pesato maggiormente le restrizioni, necessarie per il contenimento del Covid-19, e il calo della domanda interna soprattutto nel primo semestre 2020, con un recupero solo parziale alla fine dell'anno. L'uscita dalla crisi economica generata dalla pandemia da Covid-19 deve rappresentare un'opportunità per la transizione dell'economia verso un modello circolare, che possa assicurare il raggiungimento della neutralità climatica entro il 2050. Una parte significativa dei fondi per la ripresa economica, in particolare del Piano Nazionale di Ripresa e Resilienza (PNRR), sono destinati al finanziamento della transizione ecologica, compresa quella verso l'economia circolare e la digitalizzazione.

Tuttavia, per promuovere e incentivare un reale e concreto cambiamento nei comportamenti degli attori economici, guidandoli al conseguimento degli obiettivi ambientali, occorrono strumenti di mercato che valorizzino adeguatamente i materiali e i prodotti da riciclo, scoraggiando il ricorso all'utilizzo delle materie prime vergini. In una condizione di mercato instabile, con prezzi delle materie prime vergini soggetti a notevoli variazioni, può risultare più complesso finanziare investimenti per sviluppare, aumentare e migliorare il riciclo dei rifiuti.

Per lo sviluppo del settore del riciclo dei rifiuti sono rilevanti condizioni di mercato e normative stabili per i materiali ottenuti dal riciclo dei rifiuti e per i prodotti preparati per il riutilizzo: ciò è necessario per programmare investimenti, per aumentare le capacità di riciclo, migliorare la qualità dei processi e dei prodotti, realizzare innovazioni per nuove attività e nuovi sbocchi e applicazioni, in direzione di una sempre maggiore circolarità nella gestione dei rifiuti.

Rapporto dell'Italia del Riciclo

Il Rapporto 2021 si apre con un approfondimento sul settore del tessile: tra i più importanti della manifattura italiana, ma con una serie di aspetti critici in tema di sostenibilità. Il Piano d'azione europeo 2020 sull'economia circolare ha individuato, non a caso, il tessile tra i settori prioritari annunciando, tra le altre cose, la pubblicazione di una Strategia sui tessili entro il 2021. Nell'ambito del Piano italiano di ripresa e resilienza, una specifica linea di investimento si propone inoltre di potenziare la rete di raccolta differenziata e degli impianti di gestione contribuendo al raggiungimento del 100% di recupero nel settore tessile.

Con riferimento ai risultati conseguiti nelle diverse filiere nazionali degli imballaggi, si evidenzia che le misure di restrizione e la perdita di fiducia dei consumatori hanno determinato un calo pronunciato della domanda interna nel primo semestre 2020, con un recupero solo parziale sul finire dell'anno. Questo ha avuto un forte impatto anche sul comparto degli imballaggi immessi al consumo, con significatività differenti da materiale a materiale e in funzione della maggiore o minore incidenza delle produzioni di packaging destinate agli scambi commerciali e industriali. Dall'analisi dei dati 2020 risulta una decrescita del -4,6% dell'immesso al consumo rispetto al 2019. L'immesso al consumo complessivo si attesta così poco sotto alle 13,1 Mt di imballaggi, con sofferenza per le filiere più orientate ai circuiti business to business, penalizzati dalla situazione congiunturale.

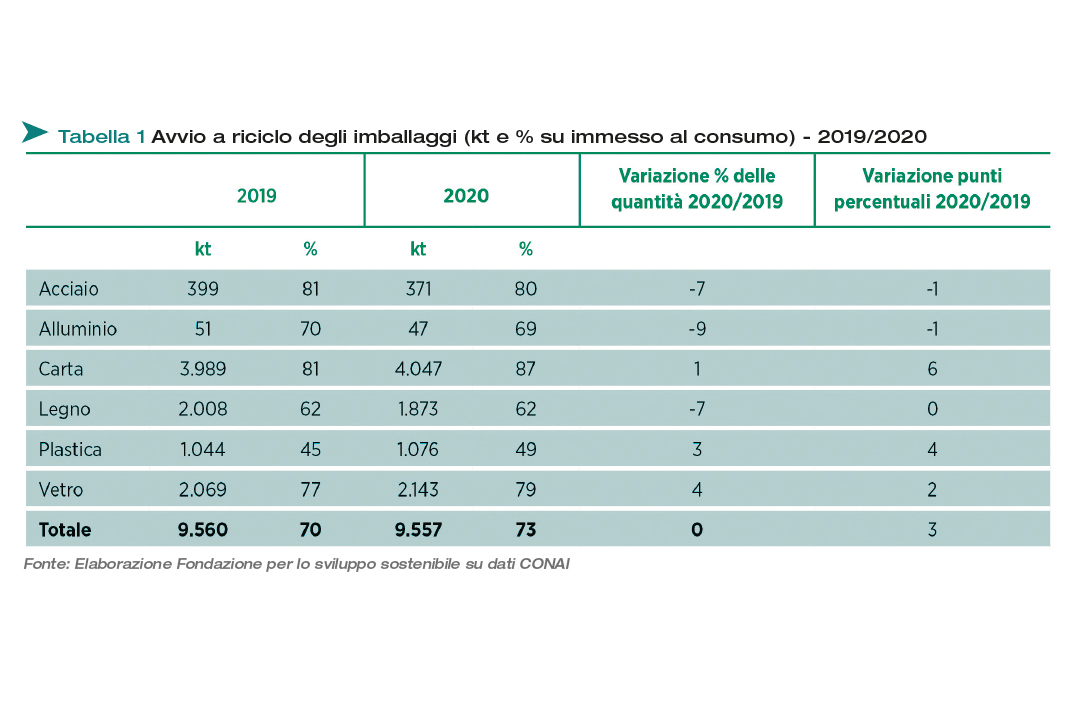

Nonostante la crisi, il riciclo degli imballaggi nel 2020 si è mantenuto a un buon livello, con circa 9,6 Mt di rifiuti da imballaggio avviati a riciclo (stabile rispetto al 2019). Il tasso di riciclo sale al 73% dell'immesso al consumo, con un incremento di 3 punti percentuali rispetto all'anno precedente, determinato principalmente dal calo degli imballaggi immessi sul mercato (Tabella 1). Si precisa però che i dati di riciclo per il 2020 sono calcolati con la metodologia definita prima delle modifiche introdotte nell'ambito del Pacchetto Rifiuti in materia di rifiuti di imballaggio e rifiuti urbani, per la cui applicazione è stato attivato un tavolo di confronto coordinato da ISPRA.

Si sintetizza di seguito l'andamento nelle diverse filiere nazionali.

Nel 2020 gli imballaggi di carta e cartone immessi al consumo calano del 6% rispetto al 2019 e arrivano a 4,6 Mt; la decrescita è legata al venire meno dei trasporti e degli scambi, fortemente condizionati dalla congiuntura dell'anno. La quota di imballaggi avviata al riciclo è di poco superiore a 4 Mt, pari all'87% dell'immesso al consumo. Nel complesso, la raccolta di carta in Italia nel 2019 è stata di 6,7 Mt, praticamente stabile rispetto agli anni precedenti.

La filiera degli imballaggi in vetro nel 2020 è l'unica a registrare un incremento dell'immesso al consumo (+2% rispetto al 2019) arrivando a 2,7 Mt; nello stesso anno anche la raccolta differenziata di rifiuti di imballaggio in vetro cresce del 3%, arrivando a 2,4 Mt. Gli imballaggi in vetro avviati al riciclo nel 2020 sono oltre 2,1 Mt, il 4% in più rispetto al 2019, raggiungendo una percentuale di avvio al riciclo rispetto all'immesso al consumo del 79%.

Gli imballaggi in plastica nel 2020 hanno ridotto l'immesso al consumo del 5% rispetto al 2019, per un ammontare complessivo di oltre 2,2 Mt. La raccolta differenziata è stata pari a 1,4 Mt, con un aumento del 4% rispetto al 2019. La quantità complessiva degli imballaggi avviati al riciclo è pari a poco più di 1 Mt, il 49% circa dell'immesso al consumo, in aumento del 3% rispetto all'anno precedente.

Anche la filiera del legno nel 2020 ha subito gli effetti della crisi sanitaria da Covid-19: l'anno si chiude con un immesso al consumo di 3 Mt d'imballaggi, con un decremento del 7% rispetto all'anno precedente. I rifiuti legnosi complessivamente raccolti nel 2020 sono pari a 1,9 Mt, di cui il 45% è costituito da imballaggi. La quantità di rifiuti di imballaggio in legno avviati al riciclo, pari a 1,8 Mt, è in calo del 7% ed è il 62% dell'immesso al consumo.

Nel 2020 l'immesso al consumo degli imballaggi in alluminio decresce del 6% (69 kt) rispetto al 2019. Le applicazioni maggiormente penalizzate sono quelle destinate al flusso Ho.Re.Ca. e al turismo, in forte contrazione a causa dell'emergenza sanitaria. I quantitativi di rifiuti di imballaggio in alluminio avviati a riciclo calano del 9%, attestandosi a 47 kt, corrispondenti al 69% dell'immesso al consumo (-1%).

L'immesso al consumo di imballaggi in acciaio nel 2020 si è ridotto del 6% arrivando a 465 kt. La raccolta degli imballaggi in acciaio si è ridotta del 6% rispetto ai quantitativi del 2019 attestandosi a 451 kt. Nel 2020 anche la quantità di rifiuti di imballaggio avviati al riciclo è diminuita rispetto al 2019 ed è pari a 371 kt (-7% rispetto al 2019), l'80% dell'immesso al consumo.

Secondo gli ultimi dati pubblicati dal MATTM, nel 2019 l'immesso al consumo degli pneumatici nel mercato del ricambio è stato di 370 kt e nello stesso anno sono state gestite 499 kt di PFU, l'8% in più rispetto al 2018. Secondo i dati forniti dai due principali Consorzi di filiera (ECOPNEUS e ECOTYRE) nel 2020 si stima siano state avviate a recupero di materia 82,4 kt di PFU, di cui 61 kt costituite da gomma, 19,6 kt da acciaio e 1,8 kt da fibre tessili. Ammontano, invece, a 119 le kt di materiale avviate a recupero energetico.

Nel 2020 le Apparecchiature Elettriche ed Elettroniche (AEE) immesse al consumo in Italia sono state 1,1 Mt. Secondo l'ultima rilevazione ufficiale EUROSTAT il tasso nazionale di raccolta dei RAEE (domestici e non domestici), calcolato secondo la nuova metodologia prevista dalla normativa, è pari al 38,4% dell'immesso al consumo medio del triennio precedente, molto lontano dall'obiettivo del 65% previsto per il 2019. In termini di raccolta procapite l'Italia presenta una performance di 6,14 kg/ab. Considerando i volumi totali raccolti nel 2020 rispetto al 2019, si è registrato un incremento complessivo di +6%.

Secondo i dati CDCNPA, nel 2020 sono state immesse al consumo 340,6 kt di pile e accumulatori (-1% rispetto al 2019), di cui: 28 kt di pile e accumulatori portatili; 107,6 kt di accumulatori industriali; 205 kt di accumulatori per veicoli. Nel corso del 2020 sono state raccolte 11,1 kt di pile e accumulatori portatili esausti, in crescita di circa l'1% rispetto al 2019. Nel 2020 il tasso di raccolta dei rifiuti di pile e accumulatori portatili rispetto all'immesso sul mercato nell'ultimo triennio, secondo i dati EUROSTAT, raggiunge per l'Italia il 43%, 2 punti percentuali sotto al target previsto per il 2016 (45%). Per la raccolta di accumulatori industriali e per veicoli si registra un decremento rispetto al 2019, arrivando nel 2020 a 156 kt (-12%).

Gli oli minerali usati immessi al consumo nel 2020 hanno subito un forte calo a causa della pandemia arrivando a 369 kt (-10% rispetto al 2019). Si sono ridotti notevolmente anche i quantitativi di olio usato raccolto e avviato al riciclo: il 2020 segna una raccolta di 171 kt, -11% rispetto al 2019, arrivando al 46% dell'immesso al consumo con una diminuzione di 1 punto percentuale rispetto all'anno precedente. Occorre tenere conto che l'olio in buona parte si distrugge durante l'uso, per combustione e perdite, di conseguenza l'olio usato residuo raccoglibile si attesta attorno al 45-50% dell'immesso al consumo. Nel 2019 sono state avviate alla rigenerazione 167 kt di oli usati che hanno prodotto 109 kt di olio rigenerato.

Nel 2020 in Italia sono state prodotte 290 kt di oli vegetali esausti. Di tali quantitativi circa il 62% proviene dal settore domestico e il 38% da quello professionale, suddiviso tra i settori della ristorazione e dell'industria e artigianato. Il quantitativo di oli vegetali esausti raccolti e avviati al riciclo si è ridotto a causa della pandemia, passando dalle 83 kt del 2019 alle 73 kt del 2020 (-12%).

La frazione organica da sempre rappresenta la porzione principale dei rifiuti urbani avviati a recupero. Nel 2019 la raccolta di umido e di verde ha superato le 7 Mt (+7,5% rispetto al 2018). L'intero sistema può contare, nell'anno 2019, su 345 impianti: gli impianti integrati (digestione anaerobica + compostaggio) trattano il 51% dei rifiuti a matrice organica, raggiungendo praticamente, in termini di quantitativi trattati, gli impianti di compostaggio. Da un'indagine effettuata dal CIC tra il 2019 e il 2020 gli impianti di trattamento della frazione organica hanno gestito circa 83.000 t/anno (espresse sul secco) di bioplastiche rispetto alle circa 27.000 t/anno dell'indagine del 2016/2017. Si tratta quasi esclusivamente di bioplastica flessibile rappresentata da sacchi per raccolta organico e per oltre il 70% da imballaggi flessibili (shopper e buste ortofrutta) e da altri manufatti compostabili rigidi (catering, imballaggi per food e capsule caffè).

Secondo i dati ISPRA, i rifiuti inerti da C&D (escluse terre e rocce) prodotti in Italia nel 2019 sono circa 68 Mt, in aumento del 13% rispetto al 2018. A livello di attività economica emerge che i rifiuti derivanti da costruzione e demolizione rappresentano, nell'anno 2019, il 45,5% dei rifiuti speciali complessivamente prodotti in Italia. I rifiuti avviati a recupero di materia sono stati circa il 62%. Seguendo la metodologia prevista dalla Decisione 2011/753/CE, per il calcolo del raggiungimento del target di legge (70% entro il 2020), l'Italia arriva nel 2019 a un tasso di recupero di materia del 78%.

La produzione stimata di rifiuti da spazzamento stradale è pari a 17-22 kg/ab/anno: considerando una popolazione di circa 60 milioni di abitanti si stima una produzione potenziale di rifiuti da spazzamento stradale di circa 1,02-1,32 Mt all'anno. Secondo i dati ISPRA i rifiuti da spazzamento stradale avviati a recupero nel 2019 sono stati pari a 451 kt, corrispondenti a 7,49 kg/ab, in aumento di 1 kg/ab rispetto al 2018.

La raccolta differenziata dei rifiuti tessili, relativa al 2019 (ultimi dati disponibili), è stata pari a 158 kt, con un aumento dell'8% rispetto al 2018. Con riferimento alle macro-aree geografiche, si osserva un incremento della raccolta su tutta la penisola con una crescita rilevante soprattutto al Centro che, passando da 29,6 a 35,4 kt raccolte tra il 2018 e il 2019, registra una crescita del 20%.

Sulla base dei dati ISPRA disponibili, nel 2019 la percentuale di reimpiego e riciclo dei veicoli fuori uso è in crescita rispetto all'anno precedente e raggiunge l'85% del peso medio del veicolo, obiettivo previsto per il 2015 dal D.Lgs. 209/2003. Decisamente lontano, invece, appare il target del 95% previsto al 2015 per il recupero totale, evidenziando l'assenza di forme di recupero energetico che compromette pesantemente la possibilità di centrare il target. Il rifiuto prodotto dagli impianti di frantumazione rappresenta la frazione principale avviata a smaltimento e costituisce uno tra i maggiori problemi dell'intera filiera.

Nel 2018 il riciclo dei solventi si è ridotto, passando da 163 kt del 2016 a 152 kt. Il dato è certamente influenzato, in un contesto di produzione complessiva sostanzialmente stabile a 200 kt/a, dalla sospensione, verificatasi nel corso del 2017, dell'attività di due impianti. Il riciclo rimane comunque la forma di gestione prevalente per questi rifiuti arrivando nel 2018 al 77%, contro il 21% smaltito in discarica e il 2% avviato a recupero energetico. Nel corso del 2020 le produzioni chimiche e, di conseguenza, l'impiego di solventi hanno subito in modo repentino, seppure con picchi diversi nel corso dell'anno, gli effetti della pandemia; non è però ancora possibile quantificarli in quanto manca l'aggiornamento dei dati EUROSTAT.

Scadenze e obiettivi futuri già in vigore o annunciati da proposte normative

Negli ultimi anni, a seguito della pubblicazione della Strategia europea sull’economia circolare1 e del suo aggiornamento2, si è osservato uno sviluppo organico delle politiche miranti a rivoluzionare il modello di produzione e di consumo finora adottato nel nostro continente.

Queste politiche si sono tradotte in differenti forme di impegno: talvolta definendo obiettivi specifici - più o meno vincolanti - da raggiungere entro determinate scadenze; altre volte in manifestazioni di volontà, come per esempio quella di perseguire il disaccoppiamento tra la produzione dei rifiuti e la crescita economica senza tuttavia indicare un termine temporale e/o un valore quantitativo da raggiungere. L’azione assunta dall’UE non solo è particolarmente ampia, investendo numerosi settori produttivi, ma ha registrato accelerazioni o integrazioni con altre iniziative strategiche, come con il Green Deal europeo3 o ancora con il piano economico straordinario denominato Next Generation EU4. L’insieme di questi strumenti costituiscono un ampio spettro di indicazioni tra di loro sinergiche, che meritano di essere riassunte - perlomeno cronologicamente - per comprendere appieno il quadro che si viene e verrà a creare.

Strategie e provvedimenti già adottati

La Strategia europea sull’economia circolare del 2015 ha generato una serie di provvedimenti che impongono obiettivi da raggiungere nei prossimi anni.

Gli atti più rilevanti sono:

• le Direttive 849 (veicoli fuori uso), 850 (discariche di rifiuti), 851 (rifiuti) e 852 (imballaggi), recepite rispettivamente nel nostro ordinamento con i Decreti legislativi n. 118, 121 e 116 del 2020;

• la Strategia europea sulla plastica5, che ha portato all’approvazione della Direttiva 904/2019 sulla plastica monouso6 (non ancora recepita nel nostro ordinamento, ma già in vigore per le scadenze e gli obiettivi fissati dalla medesima).

Dalla lettura di questi provvedimenti emergono le scadenze riportate nella tabella alla pagina successiva.

Atti proposti, ma non ancora approvati

La Commissione europea ha presentato una proposta di regolamento sulle batterie e i rifiuti di batterie7. Tale atto propone una serie di obiettivi e di scadenze, entro il:

• 2023: raccolta differenziata di almeno il 45% delle batterie portatili, escluse quelle provenienti da mezzi di trasporto leggeri, immesse nel mercato;

• 1º gennaio 2025: i processi di riciclaggio dei rifiuti di batterie devono conseguire le seguenti efficienze minime di riciclaggio: 75% in peso medio delle batterie al piombo-acido; 65% in peso medio delle batterie al litio; 50% in peso medio degli altri rifiuti di batterie.

• 2025: raccolta differenziata di almeno il 65% delle batterie portatili, escluse quelle provenienti da mezzi di trasporto leggeri, immesse nel mercato;

• 1º gennaio 2026: tutti i processi di riciclaggio delle batterie devono conseguire i seguenti livelli di recupero dei materiali: 90% per il cobalto; 90% per il rame; 90% per il piombo; 35% per il litio; 90% per il nichel.

• 1º gennaio 2027: le batterie industriali, per veicoli elettrici e per autoveicoli con stoccaggio interno e capacità superiore a 2 kWh i cui materiali attivi contengono cobalto, piombo, litio o nichel devono essere accompagnate da una documentazione tecnica contenente informazioni sulla quantità di cobalto, piombo, litio o nichel recuperata dai rifiuti presente nei materiali attivi di ciascun modello e ciascun lotto di batterie dello stabilimento di fabbricazione;

• 1º gennaio 2030: le batterie industriali, per veicoli elettrici e per autoveicoli con stoccaggio interno e capacità superiore a 2 kWh i cui materiali attivi contengono cobalto, piombo, litio o nichel devono essere accompagnate da una documentazione tecnica attestante che contengono la seguente percentuale minima di cobalto, piombo, litio o nichel recuperata dai rifiuti presente nei materiali attivi di ciascun modello e ciascun lotto di batterie dello stabilimento di fabbricazione: 12% di cobalto; 85% di piombo; 4% di litio; 4% di nichel.

• 1º gennaio 2030: i processi di riciclaggio dei rifiuti di batterie devono conseguire le seguenti efficienze minime di riciclaggio:

80% in peso medio delle batterie al piombo-acido; 70% in peso medio delle batterie al litio.

• 1º gennaio 2030: tutti i processi di riciclaggio delle batterie devono conseguire i seguenti livelli di recupero dei materiali: 95% per il cobalto; 95% per il rame; 95% per il piombo;

70% per il litio 95% per il nichel.

• 2030: raccolta differenziata di almeno il 70% delle batterie portatili, escluse quelle provenienti da mezzi di trasporto leggeri, immesse nel mercato;

• 1º gennaio 2035: le batterie industriali, per veicoli elettrici e per autoveicoli con stoccaggio interno e capacità superiore a 2 kWh i cui materiali attivi contengono cobalto, piombo, litio o nichel devono essere accompagnate da una documentazione tecnica attestante che contengono la seguente percentuale minima di cobalto, piombo, litio o nichel recuperata dai rifiuti presente nei materiali attivi di ciascun modello e ciascun lotto dello stabilimento di fabbricazione: 20% di cobalto; 85% di piombo; 10% di litio; 12% di nichel.

Tratto da "L'Italia del Riciclo 2021" realizzato dalla "Fondazione per lo Sviluppo Sostenibile" e da "Fise Unicircular" con il patrocinio del "Ministero della Transizione Ecologica", dell'"Istituto Superiore per la Protezione e la Ricerca Ambientale - ISPRA" e da "SNPA - Sistema Nazionale per la Protezione dell'Ambiente.