.jpg "Home")

Il mercato che è cresciuto di più è senza dubbio quello della plastica, dove negli ultimi vent’anni il volume degli scambi è più che triplicato. Secondo Plastics Europe, nel 2022 quasi il 20% di tutta la plastica prodotta in Europa proviene da processi di economia circolare

In base a quanto segnalato da ASSORIMAP (Associazione Nazionale Riciclatori e Rigeneratori materie plastiche) nel recente Report sul riciclo meccanico delle materie plastiche realizzato da Plastic Consult, nel 2023 sono state coinvolte, nell'attività di riciclo delle materie plastiche, circa 75 aziende - ma se si includono raccoglitori e selezionatori di rifiuti e scarti industriali (escluse le società di raccolta rifiuti urbani) si arriva complessivamente ad oltre 350 aziende - che contano più di 10.000 dipendenti e una capacità installata di riciclo di 1,8 Mt. La maggior parte (70%) degli impianti di riciclo meccanico si concentrano nelle aree del Nord Ovest e del Nord Est, nel Sud e Isole è presente il 23% degli impianti mentre al Centro Italia circa il 7%.

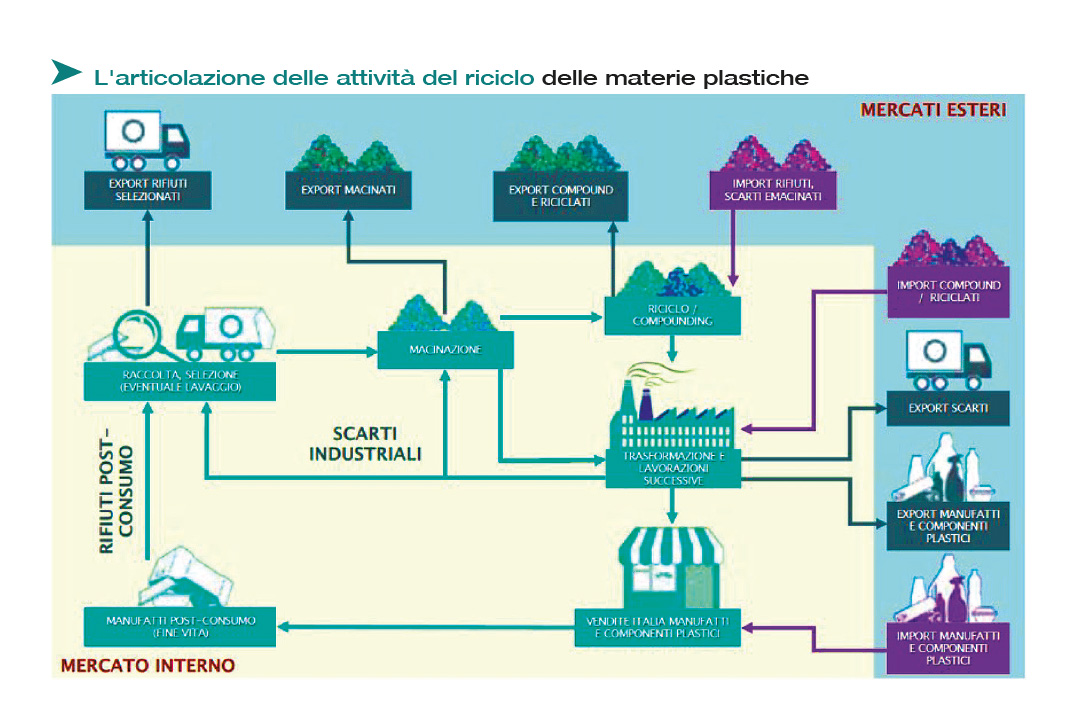

La filiera della rigenerazione e del riciclo delle materie plastiche risulta articolata e complessa e vede la partecipazione di un'ampia rosa di operatori che agisce su uno o più livelli. Di seguito si riportano i principali:

• Raccolta e stoccaggio: il primo anello della catena del riciclo, vede la presenza di operatori che possono essere specializzati nella raccolta di rifiuti in materie plastiche o nella raccolta di più materiali (carta, vetro, metalli, ecc.).

• Selezione: livello della filiera fondamentale per il riciclo dei manufatti plastici a fine vita che, per essere valorizzati al meglio, hanno la necessità di essere separati quanto meno

per polimero (o famiglie di polimero) e per tipologia (rigidi/flessibili) nonché, ove possibile, per categoria di manufatto (ad es. bottiglie, flaconi, vaschette, film di imballaggio primario, film di imballaggio secondario e terziario, ecc.).

• Macinazione: gli operatori a questo livello della filiera ricevono un rifiuto già adeguatamente selezionato, effettuano un'operazione di triturazione e i macinati prodotti vengono indirizzati tanto a riciclatori meccanici che a compounder, o direttamente all'industria di prima trasformazione.

• Riciclo meccanico: il cuore della filiera, vede la presenza degli operatori che realizzano granuli (o scaglie, limitatamente al PET), che vengono successivamente destinati alla trasformazione (o, in misura residua, anche a compound).

• Compound: operatori che formulano granuli pronti per la trasformazione, tipicamente miscelati con cariche e rinforzi, potenzialmente contenenti riciclati, tanto da rifiuti preconsumo che da post-consumo.

• Trasformazione: l'industria di prima trasformazione delle materie plastiche, realizza manufatti finiti o semilavorati plastici incorporando percentuali variabili di riciclati, sia forniti dalla filiera a monte come MPS, che realizzati internamente ove integrati a monte con le attività di riciclo.

Le fonti di materia prima per l'industria del riciclo meccanico della plastica sono riconducibili a due principali categorie. La prima fonte è relativa ai cosiddetti scarti industriali (pre-consumo) ovvero rifiuti plastici derivanti dalle lavorazioni di:

• prima trasformazione delle materie plastiche costituite da scarti di lavorazione quali sfridi di film, di lastra, da materozze o da cambi produzione;

• lavorazioni successive, derivanti da operazioni quali il taglio a misura di tubi o profilati, l'accoppiamento di film, foglia, lastra, l'assemblaggio, ecc.

La seconda fonte, decisamente più rilevante in termini di volumi e sfidante in termini di gestione, è quella derivante dai rifiuti plastici a fine vita (post-consumo), che provengono da:

• rifiuti da raccolta differenziata urbana limitata ad oggi, sostanzialmente, alle diverse categorie di imballaggi (bottiglie, flaconi, vaschette, contenitori stampati, film per packaging primario, ecc.);

• rifiuti di imballaggi che si generano presso le attività commerciali e industriali. Comprendono sia gli imballaggi flessibili, quali film di pallettizzazione, cappucci elastici,film per fardellaggio, che rigidi, ad es. casse e cassette, fusti, taniche e cisterne, pallet, ecc.;

• altre tipologie di rifiuti in materie plastiche o contenenti elementi/componenti in materie plastiche da altre filiere, tra le quali le principali sono rappresentate da agricoltura, articoli casalinghi; auto e trasporti; edilizia, costruzioni e infrastrutture; elettrodomestici; igiene e arredo urbano; mobili e arredo.

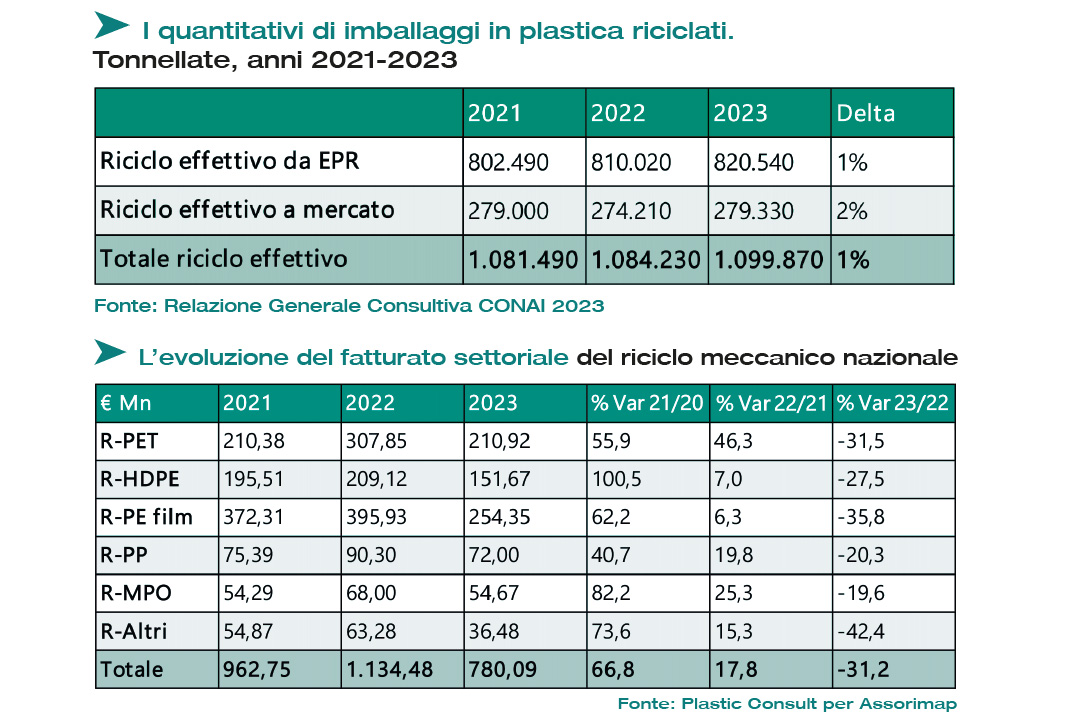

Secondo i dati forniti da CONAI nella sua Relazione generale nel 2023 sono state immesse sul mercato nazionale 2.290 kt di imballaggi in plastica (di queste circa 78 kt sono riconducibili a bioplastica compostabile). Rispetto ai quantitativi immessi ne sono state riciclati 1.100 kt pari a circa il 48% (in crescita dell'1,4% sull'anno precedente). Rispetto al 2022 le quantità avviate a riciclo meccanico sono aumentate del 2,5%. I volumi di contenitori per liquidi (CPL) in PET venduti tramite aste sono cresciuti dell'1%; mentre il Misto CPL è cresciuto del 78%. Anche i volumi di HDPE sono cresciuti dell'1% circa, confermando un andamento stabile da quasi 5 anni. La voce FILM, nel suo complesso, registra un calo del 3%, ma il FILM neutro continua la sua crescita sul mercato del riciclo con un +9,5% rispetto al 2022. Stesso discorso si può fare per il polipropilene (IPP) che ha registrato un incremento dell'11,5%. La voce altri imballaggi misti continua a registrare nuovi sbocchi di riciclo; l'insieme di questi prodotti segna un +8% sul 2022. La quota parte di SRA (Secondary Reducing Agent) gestita da Corepla e destinata ad acciaieria a ciclo integrato in sostituzione del coke metallurgico, vede un incremento costante dei quantitativi. Risultano in aumento, rispetto agli anni precedenti, anche i quantitativi non gestiti direttamente da Corepla, che vengono avviati principalmente ad acciaierie ad arco elettrico.

Rispetto al recupero energetico i rifiuti da imballaggio in plastica avviati a questa forma di gestione nel 2023 sono stati circa 978 kt, pari a poco meno del 43% rispetto l'immesso al consumo. In totale, considerando riciclo e recupero energetico, nel 2023 in Italia sono stati recuperati il 90% degli imballaggi in plastica immessi sul mercato.

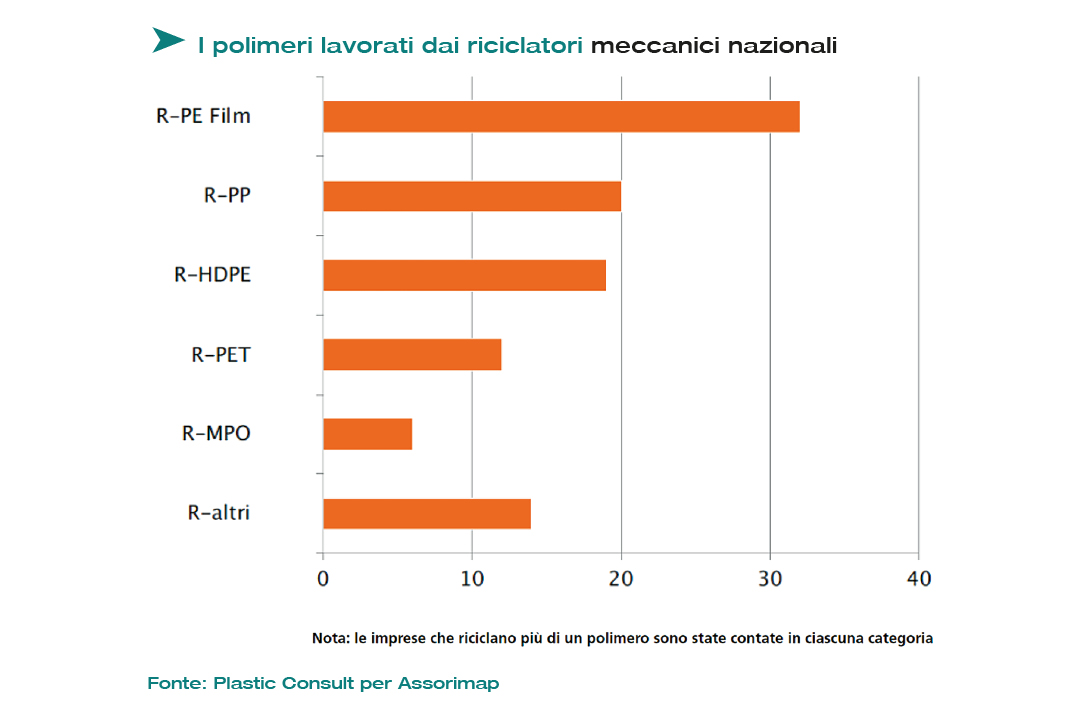

Per quanto riguarda le diverse tipologie di polimeri riciclati, si riscontra una maggiore diffusione di aziende di produzione di granuli a base di film di polietilene (oltre 30). A seguire, i riciclatori di polipropilene (20), di HDPE, PET e misti poliolefinici. Per quanto riguarda gli altri polimeri (PS, PVC, EPS, ABS, PA, ecc.) sono stati identificati 14 riciclatori meccanici.

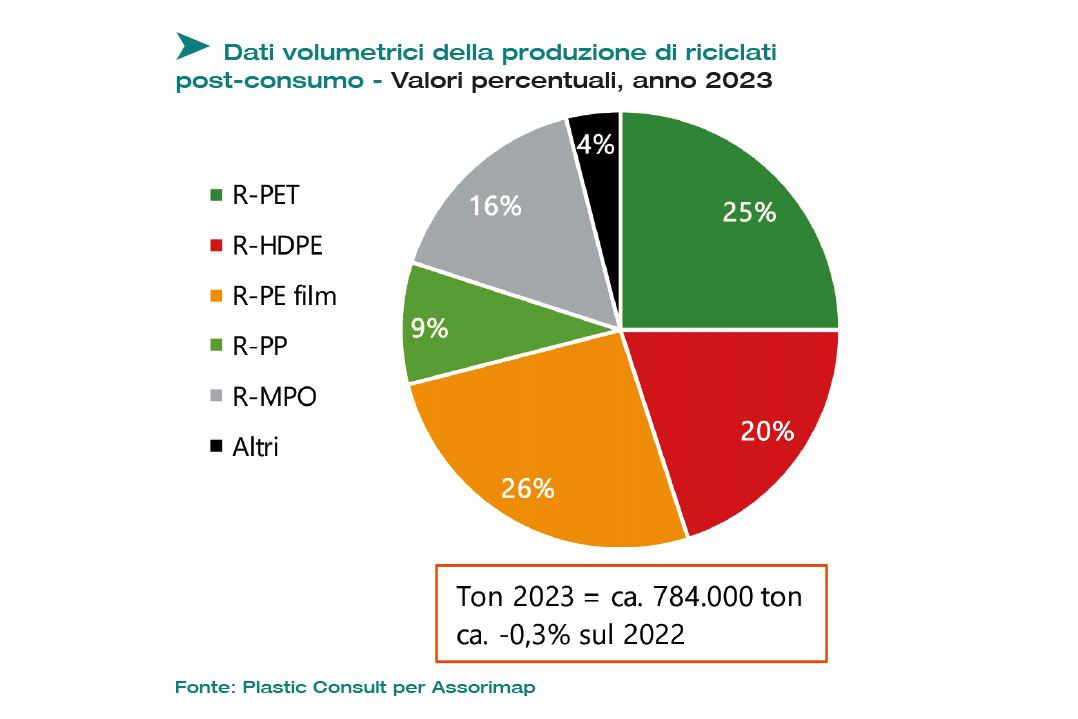

Sempre sulla base dello studio di ASSORIMAP, i volumi totali in output dei riciclatori meccanici nazionali sono rimasti nel 2023 al di sotto delle 800 kt, attestandosi a circa 784 kt, dato simile (-0,3%) al 2022, caratterizzato già da una leggera flessione dell'attività produttiva. Dopo l'esercizio 2021, che aveva registrato un'ottima progressione dei riciclati post-consumo (+17% su base annua), il 2022 aveva evidenziato, in particolare nella seconda metà dell'anno, una decisa contrazione della domanda che ha frenato l'attività produttiva, anche in ragione della secca riduzione delle quotazioni dei polimeri vergini, che avevano "messo fuori mercato" i riciclati, incluse una serie di applicazioni chiave (PET per bottle to bottle, HDPE per flaconi, ecc.). L'avvio del 2023 ha confermato le difficoltà del comparto, con i riciclatori meccanici schiacciati tra gli elevati costi del feedstock da riciclare e le quotazioni dei polimeri vergini in ulteriore e tendenziale rallentamento, proseguito pressoché ininterrottamente fino alla pausa estiva. Un ulteriore pressione sulle quotazioni dei riciclatori nazionali è stata applicata tanto da materiali di importazione da Paesi extra europei (scaglie e granuli di R-PET in particolare) e, più in generale, da riciclati (ma anche semilavorati in bobina) privi di adeguata certificazione e tracciabilità.

L'impatto è stato estremamente rilevante e progressivamente i riciclatori meccanici hanno dovuto necessariamente adeguare al ribasso le proprie quotazioni, che per alcuni gradi (in particolare sul PE flessibile) si sono riavvicinati o addirittura sono ritornati al di sotto dei valori di fine 2020.

Per quanto riguarda la ripartizione della produzione nazionale di riciclati meccanici, la suddivisione per polimero delle 784 kt vede la preminenza dei polietileni (che riducono ancora leggermente la loro quota, che resta tuttavia ancora al di sopra del 45%, con una maggiore presenza del flessibile), cui segue il PET con un quarto del totale, i misti poliolefinici che superano il 15% e il polipropilene, che scende al di sotto del 10%. Chiudono gli altri polimeri, principalmente stirenici (PS, EPS, ABS), PVC e poliammidi, il cui aggregato si attesta al di sotto del 5%.

Le fonti per il riciclo post-consumo restano, anche nel campione dell'indagine ASSORIMAP, concentrate nella filiera degli imballaggi, in particolare quelli da raccolta urbana differenziata (tanto nazionale che estera), che hanno rappresentato il 67% del totale, in riduzione di un punto percentuale rispetto a quanto rilevato l'anno precedente. Per quanto riguarda la provenienza nazionale, si tratta di tutte le frazioni che vengono valorizzate nell'ambito del sistema CONAI e di CORIPET, una quota di pertinenza del circuito CONIP oltre ai sistemi di raccolta selettiva. Comprendono quindi tanto i manufatti rigidi (bottiglie, flaconi, vaschette, vassoi, cassette, vasetti e scatolame) che quelli flessibili (film di imballaggio), principalmente primari. Le fonti estere, anche in ragione dell'articolazione delle raccolte differenziate urbane negli altri Paesi europei, sono maggiormente focalizzate sul rigido.

Seguono, con una quota crescente, ormai prossima al 25%, i rifiuti da imballaggio generati nel canale commerciale e industriale. Si tratta in larga prevalenza di imballaggi terziari flessibili (film di pallettizzazione) e, in misura minore, di flessibili secondari (film per fardellaggio) e di rigidi (casse e cassette, pallets, taniche, fusti e cisterne, ecc.). Il comparto agricolo contribuisce per il 5% (in crescita) alle fonti per i riciclatori meccanici nazionali. Le altre filiere di approvvigionamento, che contribuiscono per il restante 4%, sono eterogenee e tra queste compaiono edilizia e costruzioni, RAEE, igiene e arredo urbano, articoli casalinghi e garden, automotive e trasporti.

In merito alla provenienza geografica, si registra una sostanziale stabilità della quota di manufatti a fine vita acquisiti all'estero, risultante dall'evoluzione a due velocità dello scorso esercizio. La prima parte dell'anno è stata caratterizzata da prezzi ancora molto elevati dei rifiuti, in particolare a livello nazionale, che ha parzialmente favorito un maggior ricorso all'import. Successivamente, le quotazioni bruscamente discendenti del feedstock hanno reso nuovamente attrattivi gli acquisti sul territorio nazionale. La ripartizione si conferma in ogni caso nettamente a favore dei manufatti a fine vita raccolti e selezionati in Italia (86% dei volumi, stabile sul 2022), anche in ragione della qualità, mediamente migliore rispetto alle fonti estere.

A seguito delle condizioni di mercato sopra riportate il fatturato settoriale dell'industria nazionale del riciclo meccanico è letteralmente crollato nel corso del 2023, ripiegando al di sotto degli 800 M€ (oltre -30%) e attestandosi a poco più di 780 M€. La ripida diminuzione del valore dei riciclati prodotti deriva pressoché unicamente dalla forte contrazione dei prezzi di vendita in un contesto di stagnazione dei volumi complessivi, resasi necessaria per mantenere una parvenza di competitività economica nei confronti dei polimeri vergini, in particolare di quelli di importazione extra europea (Far East, USA, Nord Africa, ecc). In merito alla ripartizione dei valori per tipologia di riciclato, il polietilene mantiene nel complesso la leadership, seguito dal PET (che resta sopra il 25%, sostanzialmente stabile). Le quote minoritarie sono relative al polipropilene, ai misti poliolefinici e agli altri polimeri, tutte inferiori al 10%.

La traiettoria del riciclo meccanico delle plastiche post-consumo nel medio periodo resta improntata alla crescita, principalmente in ragione dell'evoluzione normativa, dettata in larga parte dall'Europa (Plastic Tax europea e, a livello dei singoli stati, Direttiva Single Use Plastic (SUP) e Regolamento Imballaggi e relativi rifiuti (PPWR)). I principali elementi che avranno un impatto trasversale sul settore sono riportati di seguito:

• Obiettivi europei di «riciclo effettivo», misurato in output (quindi non recupero, non avvio a riciclo) degli imballaggi plastici decisamente sfidanti: 50% al 2025 e 55% al 2030.

• Prescrizioni direttiva SUP su raccolta al 77% delle bottiglie in PET nel 2025 e contenuto minimo di riciclato del 25%. Al 2030 la raccolta dovrà raggiungere il 90% e i riciclati di PET al 30%.

• Previsione nel Regolamento imballaggi di un contenuto minimo riciclato da inserire negli imballaggi (10% al 2030). D'altro canto, l'obiettivo di taglio lineare degli imballaggi immessi al consumo nei territori dell'Unione (-5% al 2030, -10% al 2035 e -15% al 2040), nonché la messa al bando di una serie di imballaggi a perdere avrà come effetto la riduzione della disponibilità di feedstock per il riciclo.

• Plastic Tax nazionali circoscritte agli imballaggi e attualmente in vigore in UK (soglia minima riciclati 30% per esenzione) e Spagna (riduzione proporzionale dell'imposta al crescere della percentuale di riciclati presenti negli imballaggi). La tassa in Italia è stata invece ulteriormente rimandata al 2026. Anche la Germania ha rinviato la sua Plastic Tax, ma al 2025, mentre è già in essere una tassa sul monouso, che include anche una serie di imballaggi (ad es. bicchieri e contenitori da asporto, contenitori per bevande senza cauzione, sacchetti leggeri).

• Plastic Tax europea con i singoli stati dell'Unione che contribuiscono con 800 € per ogni tonnellata di imballaggi plastici a fine vita non riciclati. Ogni stato ha la facoltà di decidere in autonomia se ribaltare la tassa sulla filiera dell'imballaggio o se inserirla in contabilità generale.

• Impegno volontario degli stakeholder europei della Circular Plastic Alliance che prevede l'impiego di non meno di 10 Mt di materiali riciclati al 2025. Considerato il punto di partenza al 2022 (6,8 Mt di materiali riciclati post-consumo utilizzati dai trasformatori europei) e visto il tasso di crescita rispetto a 5 anni prima (quasi +70%), l'obiettivo potrebbe essere raggiungibile.

Ad ogni modo, nonostante il contesto normativo favorevole, la situazione attuale del mercato (primi mesi 2024) non è ancora del tutto stabilizzata, pur facendo registrare diversi spunti di ritorno alla crescita. Non mancano però i fattori di freno anche nell'orizzonte di medio termine, tra i quali spicca il persistente confronto economico con i polimeri vergini, il cui andamento decrescente dell'ultimo biennio ha severamente impattato il settore del riciclo meccanico. Il rischio mercato legato all'andamento delle quotazioni del vergine non è particolarmente mitigato e resta parzialmente ridotto unicamente per alcuni segmenti (ad es. CPL PET). Un altro potenziale fattore di freno è legato alla disponibilità di manufatti plastici a fine vita da avviare a riciclo: mancano in particolare volumi provenienti dalle filiere diverse dagli imballaggi (con l'eccezione dell'agricoltura), sui quali è concentrata pressoché esclusivamente l'attenzione del legislatore nazionale e comunitario. Queste altre filiere (auto, elettrodomestici, articoli casalinghi, giocattoli, edilizia e costruzioni) dovranno contribuire, attraverso sistemi di EPR in essere o in fase di costituzione, ad una maggiore disponibilità di feedstock di qualità per l'industria del riciclo meccanico.

Tornando agli Economics, la pressione competitiva di Paesi cosiddetti "low cost" (dentro e fuori il Continente europeo), potrà vanificare gli sforzi profusi dall'industria nazionale del riciclo in ragione unicamente dell'attrattività dei prezzi, tanto dei vergini che dei riciclati. Pertanto, per tutelare l'industria nazionale, va evidenziata la necessità di adottare a livello comunitario un solido sistema di tracciabilità dei contenuti di riciclati, in modo da:

• evitare vere e proprie frodi, in particolare sui riciclati provenienti da Paesi extra-UE;

• garantire il pieno funzionamento della filiera della raccolta, selezione e del riciclo dei manufatti plastici a livello nazionale.

Inoltre, eventuali sistemi di incentivazione e di sostegno al comparto dovrebbero essere indirizzati verso l'industria nazionale del riciclo meccanico. Incentivi e agevolazioni efficaci, se destinati agli operatori che riciclano il rifiuto italiano, avranno un impatto positivo per il sistema paese favorendo la costruzione di una vera e propria filiera del "Made in Italy" del riciclo meccanico delle materie plastiche. A tal proposito, Assorimap, insieme ad altre Associazioni tra cui AssoAmbiente, sta promuovendo l'istituzione di "Certificati del Riciclo": analogamente a quanto avviene, a livello comunitario, nel sistema di Emission Trading, istituire titoli collocabili sul mercato a garanzia di riduzione delle emissioni di CO2, rappresenterebbe una soluzione efficace e all'avanguardia per supportare il riciclo meccanico nazionale.

Tratto da "L'Italia che Ricicla 2024" realizzato da "AssoAmbiente - Associazione Imprese Servizi Ambientali ed Economia Circolare ", in collaborazione con "REF Ricerche" e il patrocinio del "Ministero dell'Ambiente e della Sicurezza Energetica", di "ISPRA Istituto Superiore per la Protezione e la Ricerca Ambientale" e "SNPA Sistema Nazionale per la Protezione dell'Ambiente".